Tras la consulta en el BOE del día 17 de marzo de 2023 podemos afirmar que se procedió a la publicación del Real Decreto-Ley 2/2023 el cual hace referencia a la reforma de las pensiones 2023. Dicho decreto cuenta con importantes novedades entre las que destacan: El incremento gradual de las bases máximas de cotización, la creación de la cuota de solidaridad del 6% para aquellos salarios más altos que superen la base máxima de cotización o la modificación del Mecanismo de Equidad Intergeneracional (MEI).

De igual forma, con la llegada de esta nueva normativa se establece una nueva fórmula del cómputo para el cálculo de las pensiones 2023. Contando con la previsión del incremento del complemento por brecha de género e incluyendo en el sistema de Seguridad Social a aquellos alumnos que realicen prácticas formativas y académicas regladas en sus programas formativos.

Por todo ello, desde Iniciativa Fiscal queremos que nuestros usuarios sean conocedores siempre de las actualizaciones contables, fiscales y reglamentarias que les afecten. Quédate con nosotros para descubrir todo lo que necesitas saber acerca de las pensiones 2023, así como te contaremos las claves de la reforma de las pensiones para que conozcas en su plenitud este nuevo acuerdo.

¿Nos acompañas?

Última hora en pensiones 2023: El acuerdo que garantiza el poder adquisitivo de todos los pensionistas

El acuerdo de reforma de las pensiones 2023 ha sido fruto de la unión entre los sindicatos CCOO y UGT, con base en las recomendaciones del conocido Pacto de Toledo 2020 y enmarcado en el Componente número 30 del Plan de Recuperación, Transformación y Resiliencia.

Estas medidas garantizan el poder adquisitivo de todas las pensiones y establecen subidas adicionales para aquellos pensionistas más vulnerables. Además, refuerza los ingresos del sistema público, especialmente en aquellos años en los que el sistema tiene que soportar un mayor reto demográfico. Logrando obtener un modelo mucho más justo para las personas que no han tenido un recorrido laboral lineal y que hasta ahora esto les suponía una merma desproporcional en su derecho a pensiones.

En consonancia, con el Real Decreto-Ley 2/2023 sobre las pensiones 2023 se culmina la modernización del sistema público de pensiones que refuerza los principios de suficiencia, equidad y sostenibilidad.

¿Cuándo entra en vigor el Real Decreto-Ley 2/2023?

La normativa establece que la entrada en vigor de la normativa que regula la reforma de las pensiones 2023 se producirá el primer día del mes siguiente a su publicación en el BOE. Es decir, la entrada en vigor será desde el 1 de abril de 2023, salvo ciertas disposiciones relacionadas con la Ley General de la Seguridad Social (aspectos cuyas fechas de entrada se regulan en 2024, 2025 o 2026).

Descubre las claves de la reforma de las pensiones 2023

En Iniciativa Fiscal sabemos que la reforma de las pensiones en un tema de gran importancia para el conjunto de la sociedad, generando en muchas ocasiones, discusión y debate sobre lo que se debería hacer para satisfacer las necesidades de los españoles que inician el proceso de jubilación.

De este modo, con la llegada de la reforma pensiones 2023 se esperan cambios significativos en el sistema de pensiones español con el punto de mira puesto en garantizar la sostenibilidad y viabilidad del mismo. En este apartado conocerás las claves de la reforma de las pensiones 2023, sus implicaciones o beneficios y cómo afectará a los ciudadanos.

Incremento gradual de las bases máximas de cotización

La actualización anual del tope máximo de las bases de cotización de los distintos regímenes, conforme a la correspondiente Ley de Presupuestos Generales del Estado, se efectuará en un porcentaje igual al que se establezca para la revalorización de la pensión contributiva que corresponda (conforme al IPC).

Además, a esas subidas del IPC se le sumará el incremento anual de 1,2 puntos porcentuales de la base máxima de cotización desde el año 2024 hasta 2050.

Cuota adicional de solidaridad

Se establece una cuota adicional de solidaridad que variará en función del exceso de los rendimientos del trabajo por cuenta ajena sobre la base máxima de cotización establecida en la Ley de Presupuestos Generales del Estado del correspondiente año. La cotización adicional de solidaridad entra en vigor el 1 de enero de 2025 y se incrementará desde el año 2025 hasta alcanzar en 2045 el tipo definitivo.

Se establecen tres tramos de rendimientos diferentes a los que corresponde un tipo de cotización progresivo resultante de aplicar:

- Un tipo del 5,5% a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10%.

- El tipo del 6% a la parte de retribución comprendida entre el 10% superior a la base máxima de cotización y el 50%.

- El tipo del 7% a la parte de retribución que supere el anterior porcentaje.

En concreto, el cálculo de la cuota adicional de solidaridad será el resultado de aplicar a cada tramo de retribución que supere la base máxima de cotización los siguientes porcentajes expresados en tanto por ciento, durante cada año desde el año 2025 hasta el año 2045.

Tramos de retribución por tipo de cotización

| Año | Retribuciones desde base máxima hasta 10% adicional de la base máxima | Retribuciones desde el 10% adicional de la base máxima hasta el 50% adicional de la base máxima | Retribuciones superiores al 50% adicional de la base máxima |

| Tipo cotización % | Tipo cotización % | Tipo cotización % | |

| 2025 | 0,92 | 1 | 1,17 |

| 2026 | 1,15 | 1,25 | 1,46 |

| 2027 | 1,38 | 1,5 | 1,75 |

| 2028 | 1,60 | 1,75 | 2,04 |

| 2029 | 1,83 | 2 | 2,33 |

| 2030 | 2,06 | 2,25 | 2,63 |

| 2031 | 2,29 | 2,5 | 2,92 |

| 2032 | 2,52 | 2,75 | 3,21 |

| 2033 | 2,75 | 3 | 3,50 |

| 2034 | 2,98 | 3,25 | 3,79 |

| 2035 | 3,21 | 3,5 | 4,08 |

| 2036 | 3,44 | 3,75 | 4,38 |

| 2037 | 3,67 | 4 | 4,67 |

| 2038 | 3,90 | 4,25 | 4,96 |

| 2039 | 4,13 | 4,5 | 5,25 |

| 2040 | 4,35 | 4,75 | 5,54 |

| 2041 | 4,58 | 5 | 5,83 |

| 2042 | 4,81 | 5,25 | 6,13 |

| 2043 | 5,04 | 5,5 | 6,42 |

| 2044 | 5,27 | 5,75 | 6,71 |

| 2045 | 5,50 | 6 | 7 |

Incremento paulatino del Mecanismo de Equidad Intergeneracional (MEI) en la nueva reforma pensiones 2023

Tomando como punto de partida el concepto original recogido en la Ley 21/2021, de 28 de diciembre, se procederá al ajuste de esta cotización adicional como instrumento de estabilización financiera del sistema. Incrementándose progresivamente el MEI del 0,6% al 1,2% con efectos desde el 1 de enero de 2023 y aumentando progresivamente por la cotización finalista hasta el año 2050.

De esta manera, se incrementará el Mecanismo de Equidad Intergeneracional (MEI) una décima cada año hasta alcanzar este último porcentaje en los siguientes tramos:

- En el año 2023, será de 0,60 puntos porcentuales, de los que el 0,50 corresponderá a la empresa y el 0,10 al trabajador.

- En el año 2024, será de 0,70 puntos porcentuales, de los que el 0,58 corresponderá a la empresa y el 0,12 al trabajador.

- En el año 2025, será de 0,80 puntos porcentuales, de los que el 0,67 corresponderá a la empresa y el 0,13 al trabajador.

- En el año 2026, será de 0,90 puntos porcentuales, de los que el 0,75 corresponderá a la empresa y el 0,15 al trabajador.

- En el año 2027, será de 1 punto porcentual, del que el 0,83 corresponderá a la empresa y el 0,17 al trabajador.

- En el año 2028, será de 1,10 puntos porcentuales, de los que el 0,92 corresponderá a la empresa y el 0,18 al trabajador.

- En el año 2029, será de 1,2 puntos porcentuales, de los que el 1,00 corresponderá a la empresa y el 0,2 al trabajador.

- Desde el año 2030 hasta 2050 se mantendrá el mismo porcentaje del 1,2, con igual distribución entre empresario y trabajador.

Nuevo cómputo a tener en cuenta en el cálculo de las pensiones de trabajadores con cotizaciones irregulares

Se amplía a 27 años el período a tener en cuenta para el cálculo de la base reguladora de la pensión de jubilación, si bien tomando como referencia los 29 años anteriores al del mes previo al del hecho causante, de los cuales se seleccionan de oficio las 324 bases de cotización de mayor importe de todo el período, para lo cual primero se integran las mensualidades en las que no haya existido la obligación de cotizar y, posteriormente, se actualizan las bases de cotización del período de acuerdo con la evolución que haya experimentado el Índice de Precios de Consumo (IPC). Excepto aquellas correspondientes a los 24 meses anteriores al del mes previo del hecho causante, que se computan en su valor nominal.

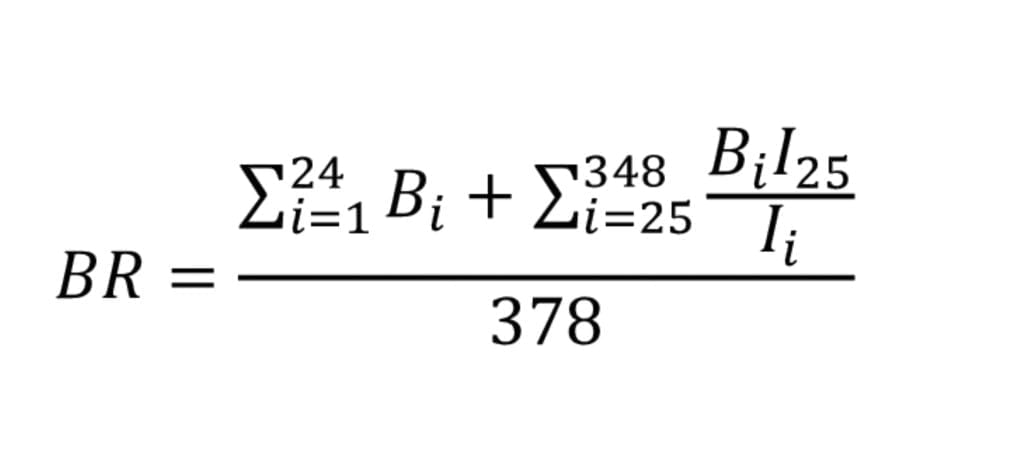

Por tanto, la base reguladora de la pensión de jubilación será el cociente que resulte de dividir entre 378, la suma de las bases de cotización del interesado durante 324 meses anteriores al del mes previo al del hecho causante obtenidos de la siguiente forma:

a) Se seleccionarán los 348 meses consecutivos e inmediatamente anteriores al del mes previo al del hecho causante.

b) Si en el período que haya de tomarse para el cálculo de la base reguladora, según lo dispuesto en el apartado a), aparecieran meses durante los cuales no hubiese existido obligación de cotizar, las primeras cuarenta y ocho mensualidades se integrarán con la base mínima de cotización del Régimen General que corresponda al mes respectivo. El resto de las mensualidades se integrarán con el 50 por ciento de dicha base mínima.

Caso especial por cotizaciones irregulares

En los supuestos en los que la obligación de cotizar solo hubiese existido en una parte de los meses a tener en cuenta para la determinación de la base reguladora, la integración alcanzará hasta esta última cuantía:

c) Las bases correspondientes a los veinticuatro meses inmediatamente anteriores al mes previo al del hecho causante se computarán en su valor nominal.

d) Las restantes bases se actualizarán de acuerdo con la evolución que haya experimentado el IPC desde el mes a que aquellas correspondan, hasta el mes inmediato anterior a aquel en que se inicie el período a que se refiere la regla anterior.

e) De las 348 bases calculadas conforme a las letras anteriores se elegirán de oficio las 324 bases de cotización de mayor importe.

Fórmula de determinación de la base reguladora

BR = Base reguladora.

Bi=Base de cotización del mes i-ésimo anterior al mes previo al del hecho causante (tomará valores entre 25 y 348).

I25 = Índice general de precios al consumo del mes 25 anterior al mes previo al del hecho causante.

Las 24 bases de cotización Bi descartadas tomarán valor 0 en la fórmula.

Siendo i = 1, 2,…348.»

Estas modificaciones relativas al modo de cálculo de la pensión de jubilación entrarán en vigor el 1 de enero de 2026, si bien hasta el 1 de enero de 2037 se aplicarán de forma gradual conforme a la disposición transitoria prevista en la norma.

Como régimen transitorio, se prevé que se reconozca de oficio, respecto de quienes soliciten la pensión de jubilación desde 1 de enero de 2026 y antes de 1 de enero de 2041, que el cálculo de la base reguladora de la misma se efectúe aplicando, según resulte más favorable, la legislación vigente a 1 de enero de 2023 o la legislación posterior que resulte aplicable en función del año en que tenga lugar el hecho causante.

Incremento del complemento por brecha de género para evitar la discriminación laboral

La modificación determina que el importe del complemento de brecha de género establecido en el artículo 60 de la Ley General de la Seguridad Social tendrá un incremento, adicional a la revalorización anual, del 10 por ciento en el bienio 2024-2025. El cual estará distribuido entre ambos ejercicios según determinen las respectivas leyes de presupuestos generales del Estado.

El objetivo final de dicho incremento es el de adecuar la aplicación de la norma al reconocimiento del complemento por brecha de género siempre que cumplan determinadas condiciones. Para lo cual, se precisa eliminar del cómputo de períodos cotizados y bases de cotización anteriores o siguientes al nacimiento los beneficios en la cotización establecidos en el artículo 237 de la Ley General de la Seguridad Social.

Asimismo, se establece una disposición transitoria para que pueda beneficiar también a hechos causantes anteriores a la entrada en vigor de este RDL 2/2023 y desde la vigencia del complemento por brecha de género.

Cómputo de los períodos de cotización de los trabajadores contratados a tiempo parcial según la reforma pensiones 2023

Se equipara el trabajo a tiempo parcial con el trabajo a tiempo completo a efectos del cómputo de los períodos cotizados para el reconocimiento de las pensiones de jubilación, incapacidad permanente, muerte y supervivencia, incapacidad temporal, nacimiento y cuidado de menor. Tomando en consideración los períodos cotizados cualquiera que sea la duración de la jornada realizada en cada uno de ellos.

Igualmente, la nueva redacción de la norma relativa a la integración de períodos sin obligación de cotizar de estos trabajadores, elimina la previsión de que la base de cotización a tener en cuenta para cubrir dichos períodos deba ser «la correspondiente al número de horas contratadas en último término», lo que incrementa la base reguladora.

Nueva regulación a la prestación de incapacidad temporal y particularidades gestionadas por mutuas colaboradoras con la Seguridad Social

Entre todas las reformas relacionadas con ello podemos destacar las siguientes modificaciones:

- Las mutuas ya no podrán dirigirse al Instituto Nacional de la Seguridad Social en caso de que el servicio público de salud haya desestimado la propuesta de alta.

- En los procesos de control por incapacidad temporal a partir del día 365, la entidad gestora deberá ejercer la citada competencia a través de su inspección médica sin la intervención de los equipos de valoración de incapacidades u órganos equivalentes en Cataluña. Pues la necesidad de asistencia sanitaria e impedimento para trabajar no implica para su comprobación una cualificación técnico-jurídica. En consecuencia, el inicio del expediente de incapacidad permanente se articula a través de la emisión de una alta médica con propuesta de incapacidad permanente.

- El agotamiento del plazo de 365 días sin emisión de alta médica supondrá a partir de ahora el pase automático a la prórroga de incapacidad temporal, con lo que se simplifica y clarifica la gestión.

- Se determina el mantenimiento de la colaboración obligatoria en el pago de la prestación durante la prórroga de la incapacidad temporal hasta el alta médica del trabajador por curación, mejoría o incomparecencia. Todo ello hasta el último día del mes en que el Instituto Nacional de la Seguridad Social emita el alta médica por propuesta de incapacidad permanente, o hasta el cumplimiento de los 545 días.

- Se recoge la obligación de las empresas colaboradoras voluntarias de pagar a su cargo la prestación de incapacidad temporal hasta la extinción del derecho al subsidio, incluida en su caso, la situación de prolongación de efectos económicos.

- Finalmente, se procede a la eliminación de la excepción relativa a los trabajadores del Régimen Especial de la Seguridad Social de los Trabajadores del Mar, dado que el Instituto Social de la Marina carece de inspectores médicos.

Refuerzo de las pensiones mínimas y cotización de los alumnos en prácticas

La norma también busca reforzar y mejorar las pensiones mínimas, incluyendo una serie de subidas de las pensiones más bajas, mínimas y no contributivas.

Por último, se regula la inclusión en el sistema de la Seguridad Social de alumnos que realicen prácticas formativas o prácticas académicas externas incluidas en programas de formación, que incluyen las realizadas por alumnos universitarios y de formación profesional.

La cotización a la Seguridad Social, tanto en el caso de las prácticas remuneradas como en el de las no remuneradas, se ajustará de la siguiente forma:

- No se aplicará el MEI.

- A las cuotas por contingencias comunes se les aplicará una reducción del 95%.

- La entidad que asuma la condición de empresa será la responsable del ingreso de la totalidad de las cuotas.

Esta nueva normativa entrará en vigor el 1 de octubre de 2023.

Artículo editado el viernes 24 de marzo de 2023.

Pedro Escudero, Responsable del Área Fiscal y Mercantil en Iniciativa Fiscal.

¿Qué te ha parecido nuestro artículo sobre la reforma pensiones 2023? ¡Solicita información para efectuar tus trámites y no dudes en contactar con nosotros si tienes alguna duda! Comparte tu opinión sobre el tema y haz que otros conozcan Iniciativa Fiscal.

0 comentarios